活動レポート

- その他(企業経営等)

「給与所得者の扶養控除等申告書」の簡略化

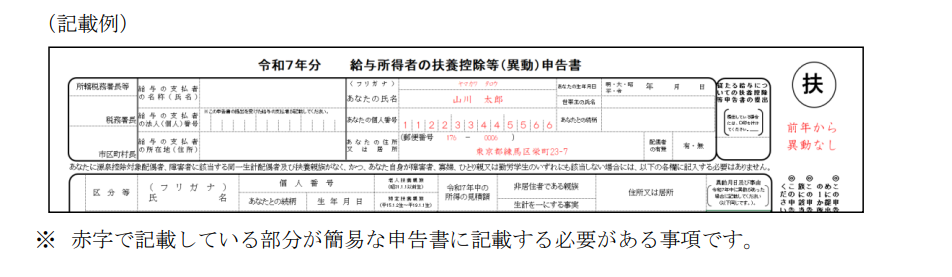

簡易な申告書

令和5年度税制改正により、令和7年1月1日以後に支払を受けるべき給与等について提出する扶養控除等申告書について記載すべき事項に前年の申告内容と変更がない場合、その扶養控除等申告書に記載すべき事項に代えて、異動がない旨を記載した簡易な申告書を提出することができるようになります。

簡易な申告書の記載方法と要件

簡易な申告書を提出する人本人の氏名、住所又は居所及びマイナンバー(個人番号)を記載の上、前年に提出した扶養控除等申告書に記載した事項から異動がない旨を余白に記載する等をして提出する必要があります。

給与等の支払者が、扶養控除等申告書に記載すべき従業員の方等のマイナンバー(個人番号)等所定の事項を記載した帳簿を備えている場合は、そのマイナンバー(個人番号)の記載をしなくてよいこととされています。

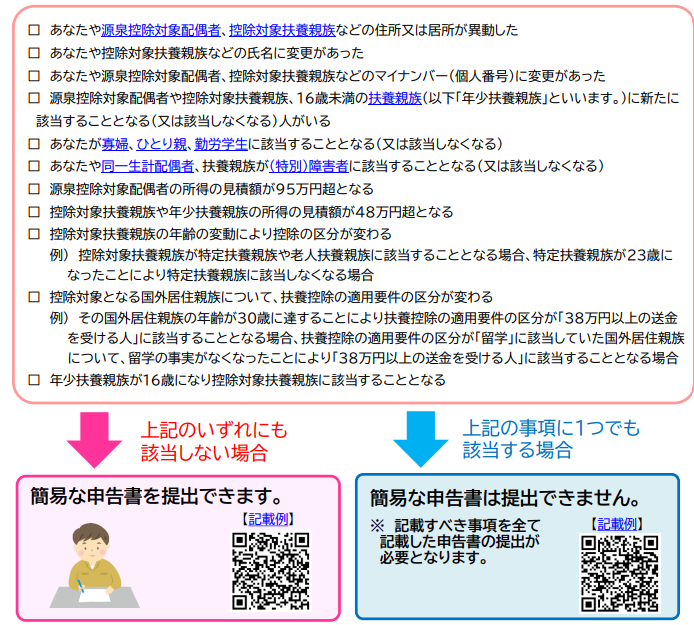

ただし、下記のチェックリストのいずれかに該当した場合は簡易な申告書の提出はできませんので通常通り、申告書に必要事項を全て記載して提出する必要があります。

注意事項

勤労学生控除や国外居住親族について扶養控除等を受ける場合には、勤務先に扶養控除申告書とは別に証明書類を提出、提示する必要があります。

また、簡易な申告書を提出した後でも控除対象扶養親族の数に異動があった場合等、年の途中で申告内容に異動があった場合は、その都度給与等の支払者へ異動申告書を提出する必要があります。

出典(2024年10月11日現在)

国税庁「簡易な扶養控除等申告書に関するFAQ(源泉所得税関係)」

国税庁「扶養控除等申告書の提出について」

| お問い合わせ |

| 税理士法人広島パートナーズ |

| TEL:082-263-0916 |

| Mail:partners@hp-tax.com |

| URL:http://www.hp-tax.com |