活動レポート

- 消費税/インボイス

インボイス ~免税事業者が課税期間中に簡易課税事業者になれますか?~

令和5年10月1日から始まるインボイス制度に向けて免税事業者から課税事業者になることを

考えるうえで簡易課税制度の適用を検討される方もいらっしゃるのではないでしょうか。

では、課税期間の途中から課税事業者になる場合簡易課税制度の適用は

受けられるのでしょうか。

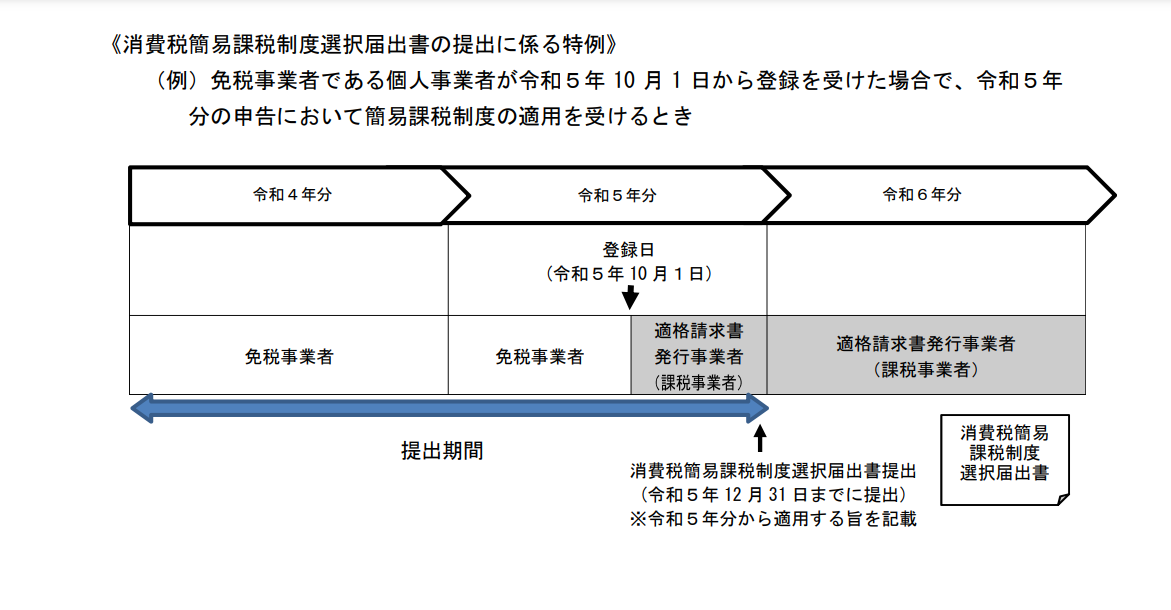

《消費税簡易課税制度選択届出書の提出に係る特例》

免税事業者が令和5年11月1日から令和11年9月30日までの日の属する課税期間中に登 録を

受けることとなった場合には、登録日から課税事業者となる経過措置が設けられています。

この経過措置の適用を受ける事業者が、登録日の属する課税期間中にその課税期間から

簡易課税制度の適用を受ける旨を記載した「消費税簡易課税制度選択届出書」を、

納税地の所轄税務署長に提出した場合その課税期間の初日の前日に

消費税簡易課税制度選択届出書を提出したものとみなされます。

※国税庁 インボイス制度に関するQ&Aより抜粋

このため、登録日の属する課税期間中にその課税期間から簡易課税制度の 適用を受ける旨を

記載した「消費税簡易課税制度選択届出書」を提出することにより、

その課税期間から簡易課税制度の適用を受けることができます。

また、注意点として簡易課税を一度選択したら、最低2年間は簡易課税で消費税を

申告・納税しないといけません。

「簡易課税1年目の昨年は黒字だったけど、今年は赤字だから本則課税で計算しよう」という

ことはできません。また、やめるなら事前に不適用の届出もしなくてはなりません。

免税事業者のままでいるのか課税事業者になるのか、簡易課税制度を適用するのかどうかを

しっかりと検討し手いただければと思います。

お問い合わせ

税理士法人 広島パートナーズ

TEL:082-263-0916

Mail:partners@hp-tax.com